Con la aprobación de la Ley de Ingresos 2026 por el Senado también se avaló la reforma al artículo 141 del Código Fiscal, que busca que sí o sí, los contribuyentes paguen sus créditos fiscales a costa de aumentarles la presión financiera, advirtieron especialistas.

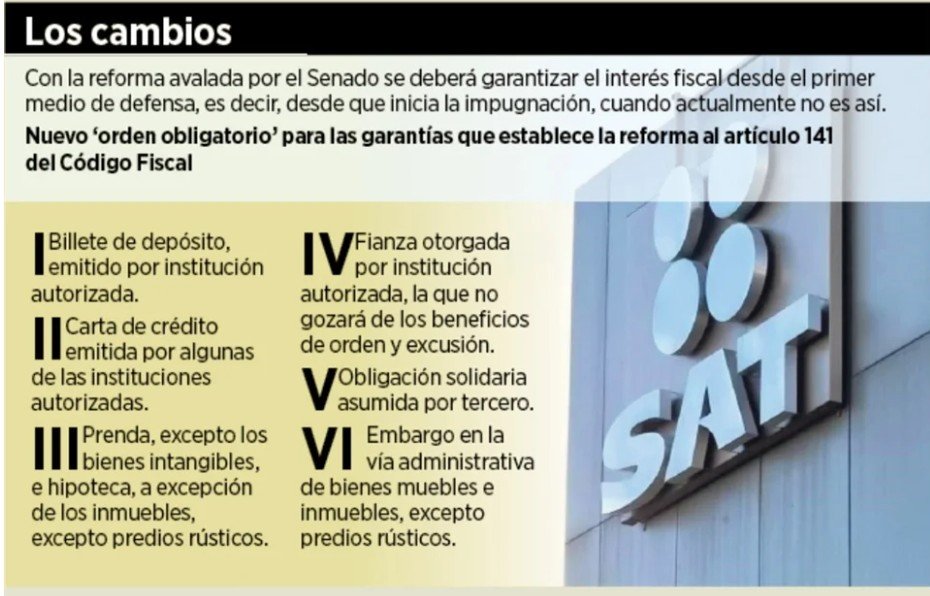

Juan Carlos Pérez Góngora, socio director del Despacho Pérez Góngora y Asociados, señaló que con la reforma se deberá garantizar el interés fiscal desde el primer medio de defensa, es decir, desde que inicia la impugnación, cuando actualmente no es así.

“Hoy en día los medios de defensa son sobre una liquidación de la autoridad fiscal, es el recurso de revocación ante la misma autoridad administradora, después sigue el juicio de nulidad ante el Tribunal Federal de Justicia Administrativa y luego te vas al juicio de amparo en el Poder Judicial.

Otros cambios, refirió un fiscalista que pidió omitir su nombre, es que actualmente el artículo 141 ofrece siete opciones diferentes para presentar una garantías del interés fiscal, es decir, la figura que se usa para asegurar el pago de un crédito fiscal que está siendo impugnado.

Esas garantías son: depósito en dinero, carta de crédito, prenda o hipoteca, fianza, obligación solidaria, embargo y títulos valor o cartera de créditos.

Con la reforma se estableció un “orden obligatorio” en el que la primera opción se trata de un billete de depósito y en una institución autorizada.

“Es prácticamente en efectivo y seguramente va a ser en el Banco del Bienestar o en el Banco del Ejército, en algún banco de Gobierno.

“Al establecer un orden obligatorio en las formas de garantía y excluir ciertos bienes se limita la capacidad de las personas físicas y morales para cumplir con esta obligación de manera flexible”, dijo el fiscalista.

Añadió que en caso de no garantizar el crédito fiscal conforme a lo dispuesto, la autoridad puede proceder legalmente al embargo de cuentas bancarias, bienes muebles e inmuebles o incluso intervenir la negociación del contribuyente sin suspender los actos de cobro.

Afirmó que la nueva redacción del artículo 141 refuerza la capacidad del SAT para actuar con rapidez y limitará la flexibilidad que hoy tiene el contribuyente.

“Se incrementa el riesgo operativo y financiero de quienes no cumplan oportunamente con la garantía”.

Detalló que entre los cambios en cuanto a las garantías el SAT no aceptará predios rústicos, ni tampoco bienes intangibles en el caso de la garantía de “prenda o hipoteca”.

También se agregó en la reforma que cuando el contribuyente ofrezca en más de dos ocasiones alguna de las garantías señaladas no podrá aceptar el mismo bien en dichas modalidades.

“Muchas pymes y personas físicas no tendrán la capacidad para inmovilizar capital o conseguir una carta de crédito”, advirtió el fiscalista, “en la práctica, el contribuyente podría no ejercer su derecho de defensa fiscal, si no logra garantizar primero el crédito fiscal conforme al nuevo orden”.

Pérez Góngora agregó: “Desafortunadamente las reformas vienen a meter más trabas a la actividad económica de las empresas, y obviamente a las pequeñas y medianas empresas, son las que salen más perjudicadas”.