En 2019, primer año en que la Auditoría Superior fiscalizó a Segalmex, se incorporó a esa dependencia federal un hermano del auditor, quien trabajaba a las órdenes del director general, Ignacio Ovalle. A pesar de que las anomalías descubiertas son cercanas a los 13 mil millones de pesos y superan incluso a las de “La Estafa Maestra”, a la fecha la auditoría sólo ha presentado dos denuncias por faltantes que suman 149 millones, equivalentes al 1.1% de las irregularidades

POR: IVÁN ALAMILLO -MCCI

Mientras el auditor superior de la Federación, David Colmenares Páramo, se encontraba fiscalizando las gestiones financieras de Segalmex correspondientes a los años 2019 y 2020, su hermano Rogelio Margarito Colmenares Páramo ocupaba puestos gerenciales en esa dependencia, la cual ha registrado las mayores irregularidades de toda la Administración Pública Federal.

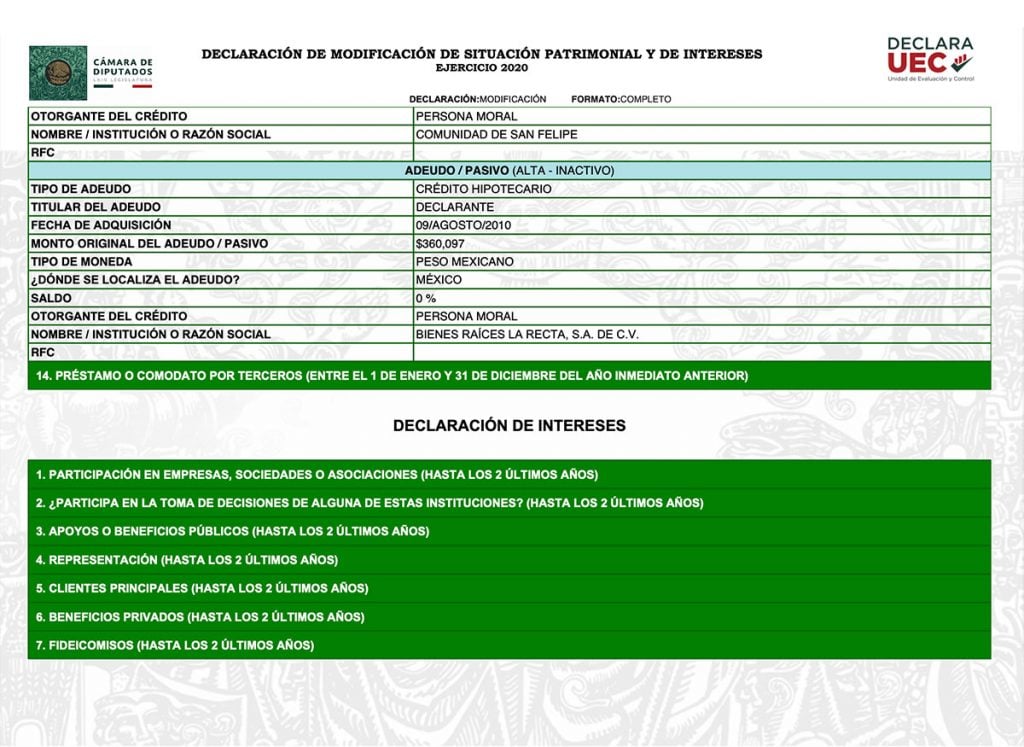

A pesar de que el auditor tenía a su cargo fiscalizar el área y la dependencia donde trabajaba su hermano, ninguno de los dos dejó constancia de su relación familiar en sus declaraciones patrimoniales y de intereses.

La Auditoría Superior de la Federación (ASF) ha documentado un faltante por casi 13 mil millones de pesos en Segalmex –organismo que agrupa a Liconsa y Diconsa–, pero hasta la fecha únicamente ha presentado dos denuncias penales ante la Fiscalía General de la República por irregularidades que suman 149 millones de pesos, equivalentes al 1.1% del total de anomalías.

En su paso por Segalmex, Margarito Colmenares ocupó un puesto en la Dirección de Coordinación y Seguimiento de Órganos de Gobierno de esa dependencia, la cual según el Manual de Organización tiene entre sus funciones coordinar, por conducto de la Gerencia de Planeación Social, actividades para atender peticiones y requerimientos de información de entes fiscalizadores como la ASF.

De acuerdo con el artículo 3 fracción VI de la Ley General de Responsabilidades Administrativas, se deberá entender como conflicto de interés la posible afectación del desempeño imparcial y objetivo de los servidores públicos en razón de intereses personales, familiares o de negocios.

Por su parte, el artículo 26 de la Ley de Fiscalización y Rendición de Cuentas establece que los servidores públicos de la Auditoría Superior de la Federación tendrán la obligación de abstenerse de conocer asuntos referidos a las entidades fiscalizadas en los casos en que tengan conflicto de interés en los términos previstos en la Ley General de Responsabilidades Administrativas.

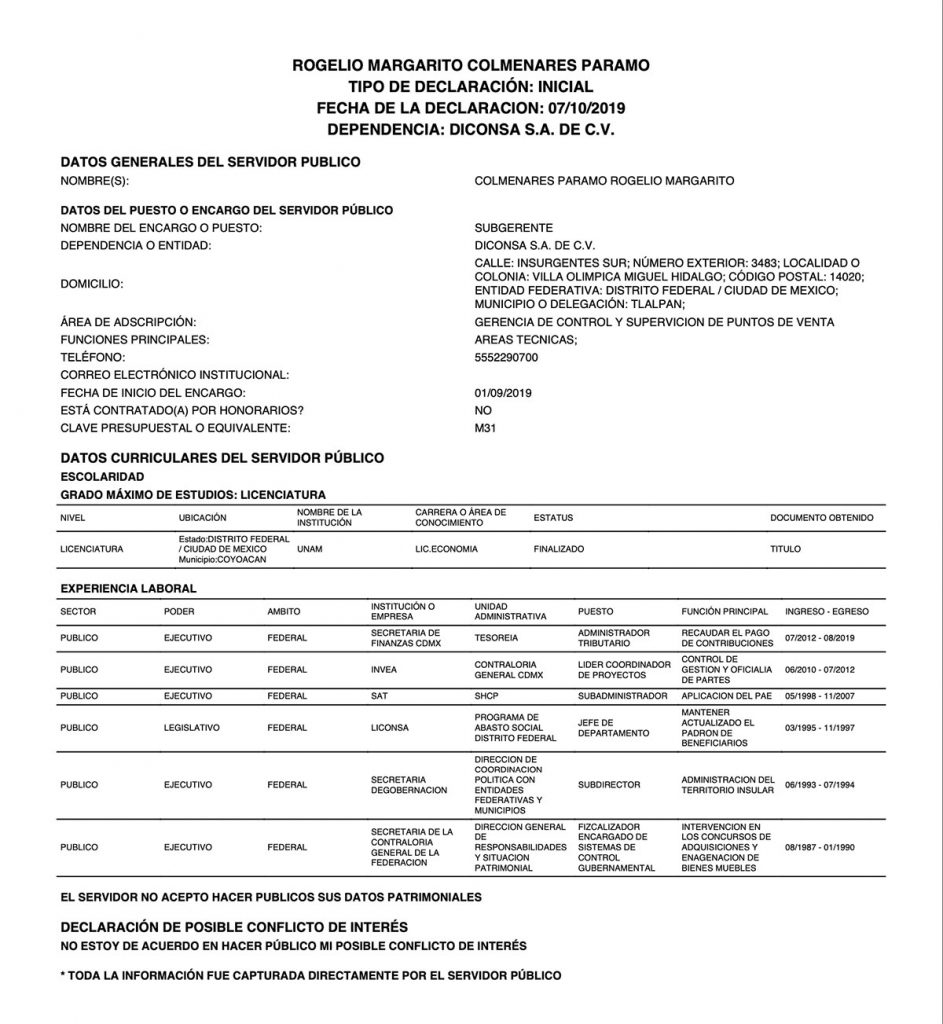

En septiembre de 2019, cuando diversos medios de comunicación comenzaban a reportar sobre posibles actos de corrupción dentro de Segalmex, Rogelio Margarito Colmenares Páramo fue contratado por Liconsa como subgerente en la Gerencia de Control y Supervisión de Puntos de Venta, de acuerdo con su declaración inicial presentada en el portal Declaranet.

En esa misma declaración, Margarito Colmenares negó hacer públicos sus posibles conflictos de interés pese a que su hermano David Colmenares desempañaba desde marzo del 2018 el cargo de auditor superior de la federación.

Mexicanos Contra la Corrupción y la Impunidad (MCCI) también revisó las declaraciones presentadas por David Colmenares en los años 2020 y 2021 y confirmó que tampoco transparentó que su hermano trabajaba en una dependencia del gobierno federal que se encontraba siendo auditada por el órgano que él encabezaba.

Fiscalización comenzó tras ingreso de hermano a Segalmex

Por más de 12 años, Margarito Colmenares no ejerció ningún puesto en el gobierno federal; su último cargo había sido en 2007, cuando se desempeñó como subdirector de área en la Administración General de Recaudación del SAT.

De 2010 a 2018, el hermano del auditor superior ocupó distintos puestos en el gobierno de la Ciudad de México en el Instituto de Verificación Administrativa (INVEA) y en la Contraloría General de la Ciudad.

No fue hasta la llegada de Ignacio Ovalle Fernández a la dirección general de Segalmex que regresó en septiembre de 2019 a la Administración Pública Federal en la Gerencia de Control y Puntos de Venta de Liconsa, de la cual dependen 9,500 puntos de venta en 1,842 municipios.

De hecho, el equipo de auditores de la ASF comenzó a fiscalizar la Cuenta Pública 2019 en abril de 2020, siete meses después de que Margarito Colmenares fuera contratado por Liconsa.

Tan solo en el ejercicio fiscal 2019, la ASF encontró un posible daño a la hacienda pública por 4 mil 167 millones de pesos en Segalmex.

Menos de un mes después de su contratación en Liconsa en septiembre de 2019, Margarito Colmenares fue transferido a Diconsa, donde según sus declaraciones trabajó como subdirector de área en la Dirección General. Es decir, el hermano del auditor superior fue un subordinado directo de Ignacio Ovalle.

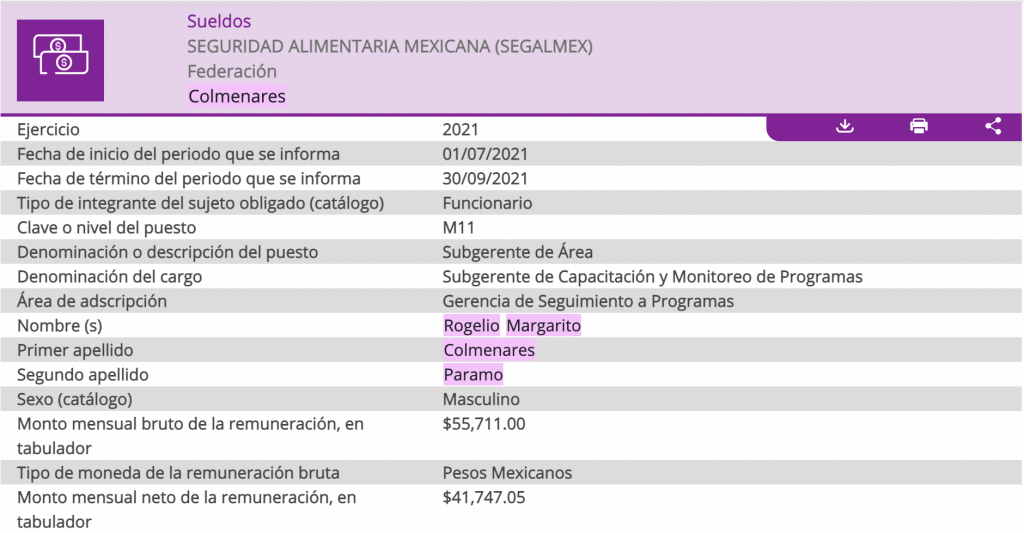

Su último puesto lo tuvo en Segalmex durante los años 2020-2022, donde dirigió la Subgerencia de Capacitación y Monitoreo de Programas adscrita a la Dirección de Coordinación y Seguimiento de Órganos de Gobierno.

Es esta última dirección la que, como se mencionó al inicio de este texto, tenía entre sus funciones atender peticiones y requerimientos de información de entes fiscalizadores como la ASF de acuerdo con el Manual de Organización de Segalmex.

Su salida de la dependencia se dio en mayo de 2022, un mes después de que el exdirector Ignacio Ovalle fue relevado de su cargo y designado como coordinador del Instituto Nacional para el Federalismo y el Desarrollo Municipal (INAFED) por el presidente Andrés Manuel López Obrador.

MCCI contactó a Ignacio Ovalle a través de su número personal para preguntarle si tenía conocimiento de la contratación del hermano del auditor superior de la federación en la dependencia bajo su cargo, pero hasta el cierre de esta edición no se recibió una respuesta.

Consultado al respecto, el auditor superior mandó un breve escrito a MCCI donde se limitó a decir que su hermano no manejaba ningún tipo de recursos ni tenía contacto con proveedores en la Subgerencia de Capacitación y Monitorio de Segalmex.

Sin embargo, no hubo ninguna respuesta a la pregunta de por qué no declaró su relación familiar en su declaración patrimonial y de intereses.

Desvíos millonarios sin castigo

De acuerdo con el Sistema Público de Consulta de Auditorías, la ASF ha documentado malos manejos por 12 mil 802 millones de pesos en Segalmex correspondientes a las cuentas públicas de 2019 y 2020, periodo en el que el hermano del auditor trabajó en la dependencia auditada.

De estos 12 mil 802 millones, 4 mil 167 corresponden al ejercicio fiscal 2019 y 8 mil 635 corresponden al ejercicio fiscal 2020.

A pesar de que el monto de las anomalías descubiertas incluso supera al de la llamada “Estafa Maestra”, la Auditoría solo ha promovido dos denuncias penales para castigar los desvíos por un monto conjunto de 149 millones de pesos.

MCCI pudo confirmar que las dos denuncias se presentaron en agosto de 2022. La primera de ellas está relacionada con un monto observado de 99 millones de pesos en el ejercicio fiscal 2019 y la segunda con un monto de 50 millones de pesos del ejercicio fiscal 2020.

Ninguna de estas dos denuncias se veía reflejada hasta la publicación de este reportaje en el informe de denuncias que se encuentra en la página de la ASF.

Acusan uso político de auditorías

Gerardo Lozano Dubernard, exauditor de Cumplimiento Financiero de la ASF, renunció en noviembre de 2021 tras manifestar su inconformidad por una serie de reformas que David Colmenares realizó al reglamento interno del órgano fiscalizador.

En entrevista con MCCI, Lozano Dubernard explicó que antes de que se llevaran a cabo estos cambios en agosto de 2021, las áreas auditoras –como la que él encabezaba– tenían la facultad de elaborar dictámenes técnicos para presentar denuncias de hechos ante la FGR.

Tras las reformas al reglamento interno de la ASF, la atribución de realizar dictámenes técnicos para la presentación de denuncias penales se le dejó exclusivamente a la Auditoría Especial de Seguimiento encabezada por Nemesio Arturo Ibáñez Aguirre, quien ha sido subalterno de David Colmenares desde que este último era secretario de Finanzas del gobierno de Heladio Ramírez en Oaxaca.

“El dictamen técnico es la base de una denuncia penal. Es un documento donde se describen los antecedentes de la auditoría, los procedimientos de auditoría aplicados, la narrativa de los hechos irregulares y se señalan a los presuntos responsables”.

“Le dejan esas atribuciones a la Auditoría Especial de Seguimiento, que existe desde julio de 2018 y se creó con el objeto de dar seguimiento a las observaciones que se presentan en los informes de resultados que emiten las áreas auditoras. Esta área, hasta antes de las modificaciones al reglamento interior, no elaboraba dictámenes técnicos a pesar de tener las atribuciones”.

“Ahora, en este contexto, las áreas auditoras operan como maquiladoras de auditorías. Es decir, entregan los informes de resultados con el expediente correspondiente y en el área de Seguimiento el auditor especial va a decidir lo que se denuncia y lo que no. Lo que estamos viendo de la falta de presentación de denuncias es consecuencia de ese reglamento”.

“Yo le comenté en repetidas ocasiones al auditor superior que con ese reglamento buscaba tener el control de las denuncias y las solventaciones sin la intervención de las áreas auditoras, lo cual me parece contrario a los propósitos que persigue la Auditoría Superior. Si él no hubiera concentrado todas las facultades, ahorita habría alrededor de 60 denuncias presentadas o más”.

Sobre el cambio al reglamento y la caída en el número de denuncias desde que David Colmenares asumió su gestión, la Auditoría respondió a MCCI que el auditor tenía las facultades para realizar los cambios en el reglamento amparado en la autonomía de gestión con la que cuenta el órgano.

Además, la Auditoría agregó que la disminución en la presentación de denuncias se debe a que se construyen casos más sólidos, además de que se busca cuidar la secrecía de las mismas para respetar la presunción de inocencia de los entes fiscalizados, los servidores públicos y las compañías involucradas hasta que las observaciones se solventen o no, así como a los nuevos criterios para calificar conductas graves establecidos en la reforma a la Ley de Responsabilidades Administrativas del 2016.

Después de su salida de la ASF, Lozano Dubernard presentó por cuenta propia –es decir, a título personal– 5 denuncias por el caso Segalmex correspondientes al ejercicio fiscal 2019 ante la Fiscalía General de la República. El exauditor argumenta que él tenía el deber de denunciar establecido en el artículo 222 del Código Nacional de Procedimientos Penales.