Esta mañana, el presidente Andrés Manuel López Obrador anunció una propuesta para elevar las contribuciones al ahorro para el retiro, también se modificaría el número de semanas cotizadas necesarias para tener acceso a una pensión, te presentamos algunos puntos clave para entender estos cambios.

Viridiana Mendoza Escamilla / Forbes

El sistema de pensiones está por tener una de las modificaciones más relevantes en la historia. El presidente Andrés Manuel López Obrador anunció la mañana de este miércoles una propuesta de reforma de pensiones que permitirá que los trabajadores de menores ingresos tengan mejoras sustanciales para su jubilación.

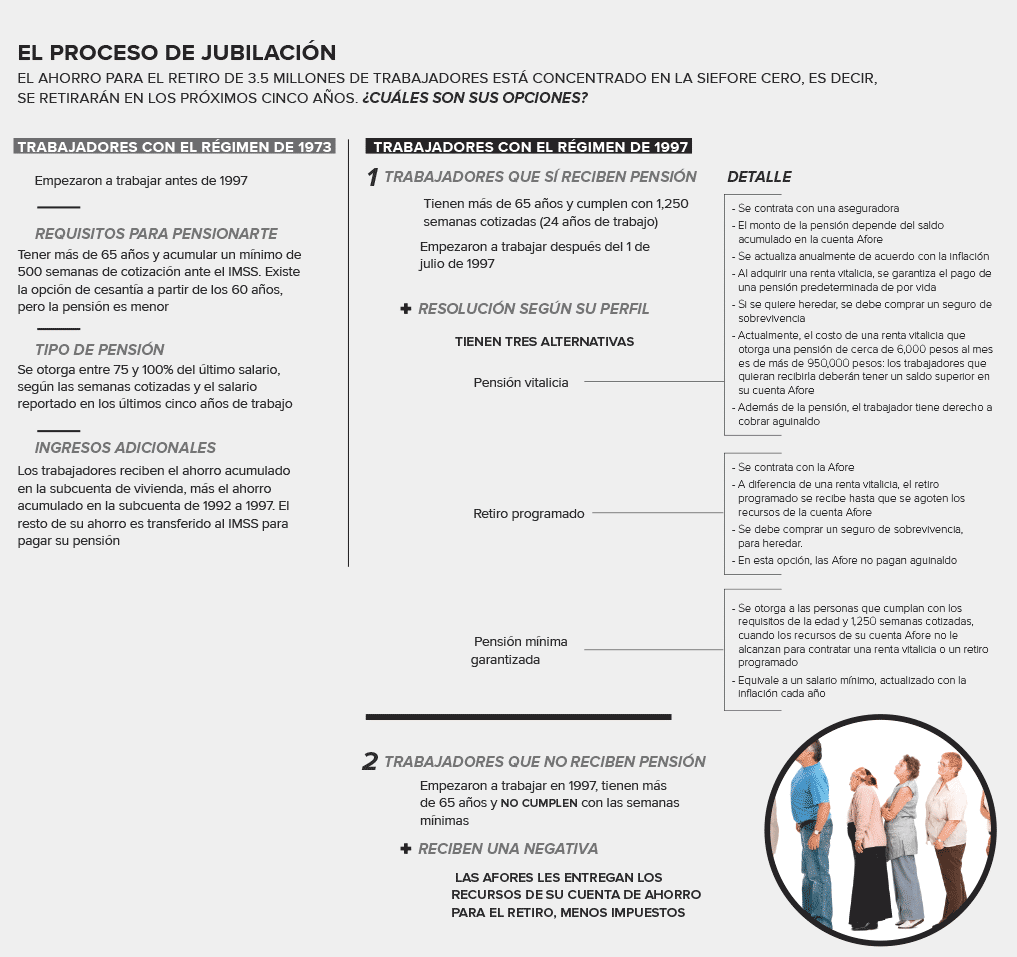

Los mexicanos que empezaron a trabajar después de 1997 enfrentaban un panorama desolador pues la tasa de reemplazo (entendida como la proporción del último salario que se recibe como pensión) alcanza apenas 30% con el régimen actual.

Entre los cambios más significativos está el aumento en la tasa de ahorro, que pasará de 6.5% a 15% del salario, siendo los patrones quienes realizarán la mayor aportación de manera escalonada en los próximos años. De igual modo, el número de semanas cotizadas necesarias para tener derecho a una pensión pasaría de 1,250 a 750 semanas (en una primera fase).

Te presentamos algunas dudas clave que te permitirán entender cómo te afectan estos cambios

- ¿Me puedo jubilar antes?

No necesariamente. La edad necesaria para empezar los trámites de pensión seguirá siendo 60 años, lo que cambia con un número más bajo de semanas cotizadas es que, las personas que alcancen esa edad podrán retirarse cumpliendo alrededor de 15 años activos de cotización en vez de 25, que contempla la ley actual. Cabe destacar que la reforma de pensiones contempla que el número de semanas se eleve paulatinamente a 1,000 semanas en los próximos 10 años, de tal forma que, si perteneces a la generación Millennial, el número mínimo de años cotizados será alrededor de 20 para cuando tengas 60.

- ¿Cumplir con las semanas de cotización me garantizará una buena pensión?

Depende de tu salario. Alcanzar la edad de retiro con el 100% de semanas cotizadas permitirá que tengas acceso a la pensión mínima garantizada (4,345 pesos al mes, según la propuesta) sin embargo, el monto de la pensión que recibas estará determinado por el saldo que acumules en tu cuenta individual. Bernardo González, presidente de Amafore, explicó en conferencia de prensa que hoy son más del 90% de los trabajadores quienes cotizan entre 1 y 5 salarios mínimos y ellos serán los principales beneficiados, pues quienes ganen el salario mínimo podrían recibir más del 100% de su último sueldo como pensión. En el caso del rango se prevé que la tasa de remplazo para quienes ganen de 1 a 5 salarios mínimos pase de 31 a 54%.

- ¿Cómo voy a ahorrar 15% de mi sueldo para el retiro?

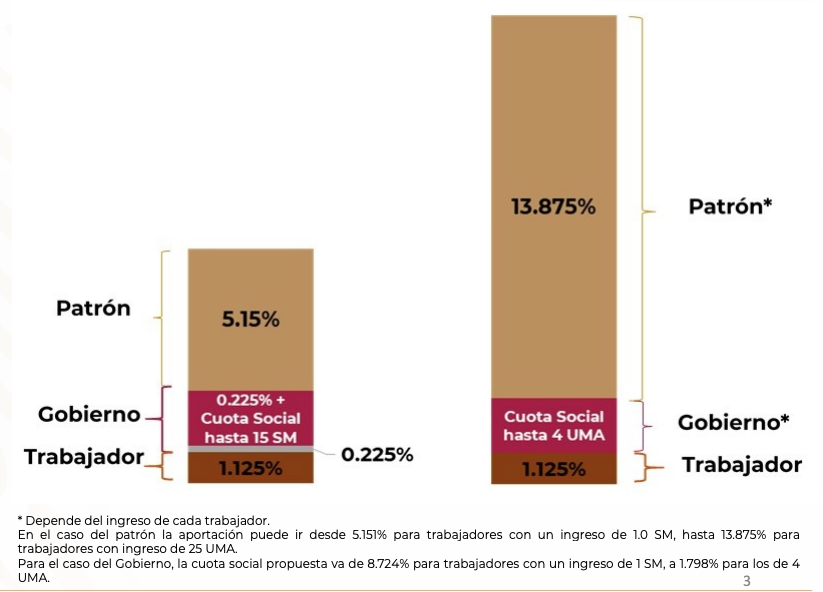

Actualmente, los mexicanos que tienen una Afore ahorran 6.5% de su salario cotizado. 5.15% de la aportación corre por cuenta del empleador, 1.125% corre por cuenta del trabajador y 0.225% lo aporta el gobierno. La propuesta plantea que la aportación del empleador pase de 5.15 a 13.87% del salario en un periodo de siete años, también plantea que el gobierno aumente la aportación hasta 4 UMA (alrededor de 350 pesos) para los trabajadores de menores ingresos.

- ¿Los trabajadores van a ganar menos sueldo?

No necesariamente. La reforma de pensiones contempla un mecanismo automático de ahorro voluntario (adicional) que destinará 2% del sueldo de quienes ganen más de 5 salarios minimos al ahorro para el retiro, en el caso de quienes ganen más de 10 salarios mínimos la tasa de ahorro automático será 5%. En todos los casos, los trabajadores pueden solicitar de forma inmediata que no se realice este descuento.

- ¿Esta medida encarecerá crear empleos?

Sí. Aunque se prevé que la aportación de los patrones crezca de manera gradual, aumentar la carga implica mayores costos para las contrataciones hacia el futuro, sin embargo, las principales cúpulas empresariales han celebrado estos cambios y la Amafore afirma que quienes tienen más capacidad para absorber el aumento en la aportación son precisamente los patrones.

- ¿Cambia la forma en que se invierte mi dinero?

Los cambios buscan que las Afore puedan obtener mayores rendimientos. Actualmente 4 de cada 10 pesos que se invierten en el país en infraestructura son aportados por el ahorro para el retiro de los mexicanos. La reforma considera reglas para que las comisiones disminuyan y actualmente se discuten cambios para que las Afores puedan cobrar una comisión adicional sólo si las ganancias para los ahorradores son mayores.

- ¿Es una reforma más equitativa con las mujeres?

La propuesta tiene un factor de mayor equidad pues, si una mujer suspende su relación laboral durante hasta seis meses después de tener un hijo, podrá contar con ese periodo como semanas cotizadas. Esto es un avance, pues son principalmente las mujeres quienes dejan de trabajar cuando nace un hijo y son las que ven reducido el número de semanas cotizadas.

- ¿Tiene costos fiscales?

Bernardo González, de Amafore, afirma que, al aumentar la densidad de cotización, la carga para el erario en el pago de pensiones mínimas garantizadas es menor, sin embargo, algunos economistas advierten que sí puede haber una carga mayor al disminuir el número de semanas y ampliar el número de beneficiarios de la pensión mínima garantizada.

- ¿Es suficiente para evitar malas pensiones?

La reforma planteada avanza en términos de acceso y mejora en la tasa de reemplazo, sin embargo, para que las generaciones más jóvenes tengan mejores pensiones es necesario todavía combatir prácticas como el sub reporte de salarios ante el IMSS, pues cálculos de la Asociación Mexicana de Capital Humano (AMECH) apuntan a que el 40% de las empresas de outsourcing incurren en prácticas simuladoras para reportar salarios menores.

“El subreporte de salarios es algo que pasa muy seguido, la forma de combatirlo es una adecuada fiscalización de parte del IMSS. Hay esfuerzos muy importantes incluso por parte de la Secretaríaa del Trabajo, es un compromiso de mucha responsabilidad social de parte del sector empresarial y por eso creo que vale la pena ver que el esfuerzo sea útil y no se escondan los ingresos”, señaló Bernardo González.

- ¿Es un cambio positivo?

Definitivamente. Elevar el monto de ahorro es una propuesta que se había puesto en la mesa por parte de reguladores, organismos internacionales e incluso políticos. Contar con una mayor contribución por parte de los empleadores es una medida que beneficia de forma tangible a los trabajadores.